Kas teie ettevõte investeerib järgmise aasta jooksul ettevõtte kasvu?

Turu-uuringud AS viis Sortter'i tellimusel läbi uuringu, mille eesmärk oli kaardistada Eesti väikeste ja keskmise suurusega ettevõtete (VKE-de) seisukohad praeguse majanduskliima kohta. Uuringu eesmärk oli saada ülevaade tegevusalade lõikes sellest, kas ettevõtted plaanivad praegustes tingimustes kasvu või otsivad hoopis välisrahastust, et keerulistes majandustingimustes ellu jääda.

Valim koostati Maksu- ja Tolliameti avaandmete põhjal 2024. aasta II kvartali tasutud maksude, käibe ja töötajate arvu kohta. Ettevõtted jaotati EMTAKi koodide alusel tegevusalade järgi. Ettevõtted liigitati töötajate arvu järgi: mikroettevõtted (kuni 9 töötajat), väikeettevõtted (10-49 töötajat) ja keskmise suurusega ettevõtted (50-249 töötajat).

Uuring viidi läbi CATI-süsteemis 18 kogenud ja spetsiaalselt koolitatud telefoniküsitleja poolt. Küsitlus toimus 15.-22. augustini 2024, mille jooksul viidi läbi 302 intervjuud.

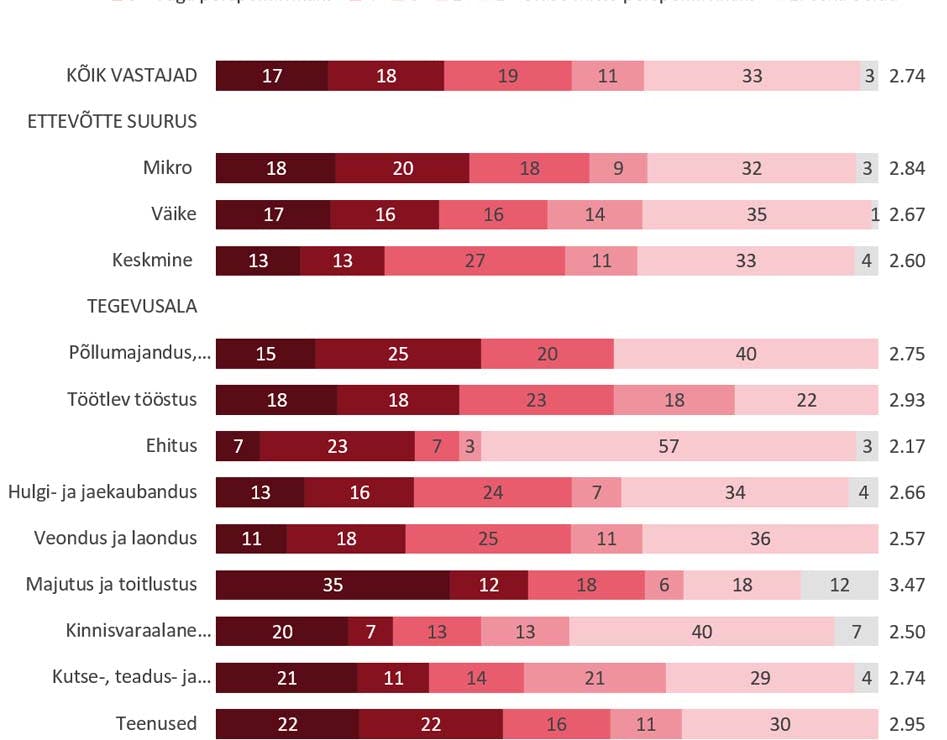

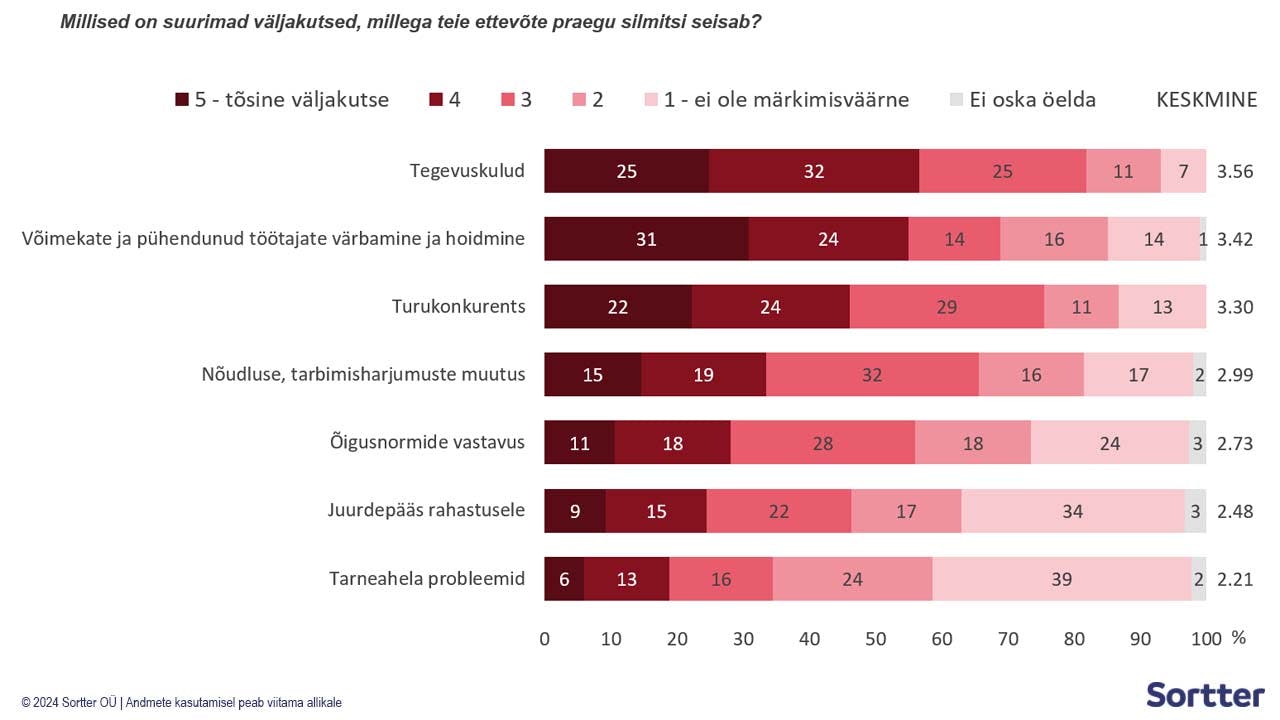

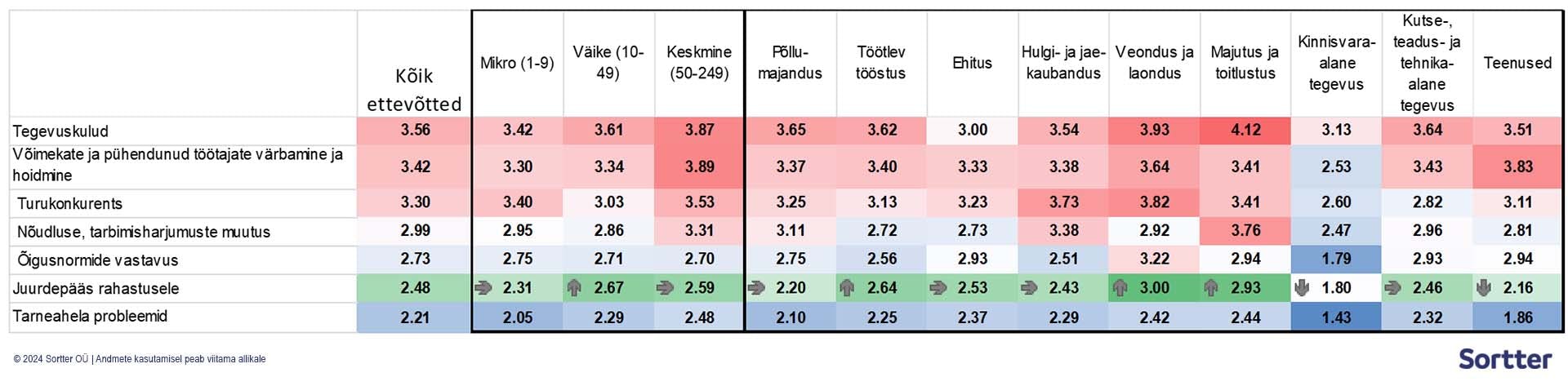

Kõige tõsisemaks väljakutseteks on tegevuskulud ja professionaalsete töötajate leidmine ja hoidmine. Juurdepääs rahastusele pigem ei ole märkimisväärne väljakutse.

Juurdepääs rahastusele on märksa suurem väljakutse väikeettevõtjatele, tööstussektorile, veondusele ja laondusele ning majutust ja toitlustust pakkuvatele ettevõtetele.

Alla kolmandiku kavatseb järgneva aasta jooksul investeerida ettevõtte kasvu. Keskmise suurusega ettevõtteid on selliste hulgas rohkem kui väiksemaid. Välisrahastust kasutab alla kolmandiku.

Kõige enam plaanitakse kasvu operatiivseid täiustusi tehes, kõige vähem käibekalitali suurendamist.

Uusi töötajaid kavatseb palgata 83% keskmise suurusega ettevõtetes ja geograafiliselt laieneda 55% töötleva tööstuse ettevõtetest. Need kaks rühma on oma kasvuplaanides (statistiliselt) oluliselt rohkem esindatud võrreldes teiste rühmadega.

Lisaks said vastajad kommenteerida või täiendada:

Kasvu plaanid:

Oma tegevuse säilitamiseks kavatseb rahalist toetust võtta vaid kümnendik. Ennekõike kavatsetakse saavutada paremaid tarnetingimusi, oma äritegevust ümber korraldada ja tegevuskulusid vähendada.

Oma tegevuse kasvu või stabiilsust kavatsetakse rahastada

ennekõike sisemiste vahendite ja kasumi arvelt. Üle kolmandiku kavatseb kaasata erainvesteeringud, ligi kolmandik välisfinantseeringud.

Küsimus esitati nendele ettevõtetele, kes kavatsevad investeerida ettevõtte kasvu või plaanivad taotleda rahalist toetust säilitamaks praeguseid toiminguid järgmisel aastal, n=108.

Lisaks said vastajad kommenteerida või täiendada:

Ettevõtu kasvu või stabiilsuse rahastamine:

Mittefinantsilistest toetustest peab kolmandik oma tegevuse jätkamiseks oluliseks nii nõustamistuge, turunduse ja müügituge ning ressursituge.

Keskmise suurusega ettevõtted peavad oma tegevuse jätkamiseks väiksematest (statistiliselt) oluliselt rohkem nõustamistuge (51%), ressursituge (49%) ja turunduse ja müügituge (samuti 49%). Ka majutuse ja toitlustuse sektoris mainiti ressursituge oluliselt rohkem.

Vabad vastused ja kommentaarid:

Alla poole ettevõtetest on soodsamate laenude olemasolu kontrollinud vähem kui aasta tagasi, kaks viiendikku pole aga seda kunagi teinud.

Keskmise suurusega ettevõtted kontrollivad oma praeguste finantsinstrumentide jaoks saadavaid soodsamaid tingimusi palju rohkem (67%) kui väiksemad. See erinevus on statistiliselt oluline.

Kolmandik ettevõtetest on taotlenud oma ettevõtte kasvu finantseerimiseks kodupangast laenu, keskmise suurusega ettevõtted oluliselt rohkem väiksematest.15% on küsinud laenupakkumisi alternatiivsetest finantsasutustest.

Erinevaid laenupakkumisi on võrrelnud 61%. 8% on võrdlemisele mõelnud, kuid seni seda mitte teinud.

Enne otsuse tegemist vaadatakse ennekõike intressimäärasid ja tagasimakse tingimusi, ka teenuse paindlikkust.

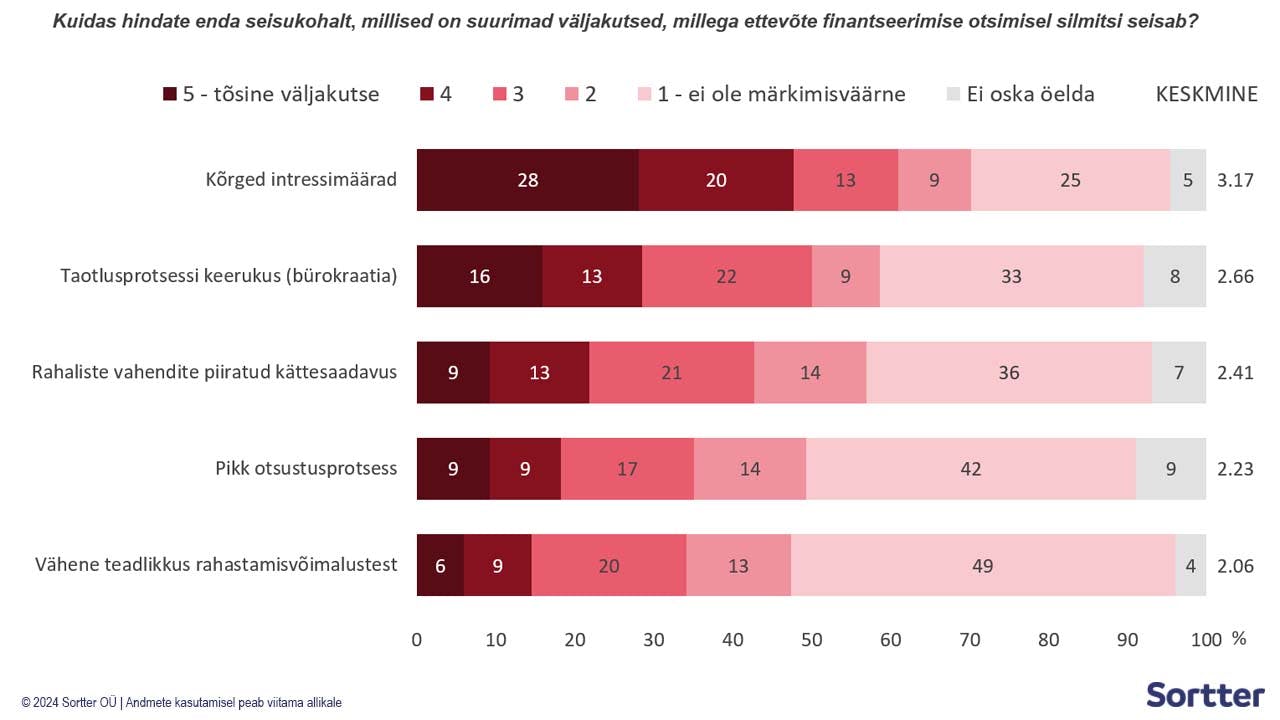

Kõige tõsisemaks väljakutseteks on kõrged intressimäärad ja taotlusprotsessi keerukus. Teadlikkus rahastamisvõimalustest on kõige väiksemaks probleemiks.

Kõrged intressimäärad on väljakutseks ennekõike keskmise suurusega ettevõtetele, põllumajandussektorile ja majutus-ning toitlustusettevõtetele. Kinnisvarasektor tunneb ennast finantseerimise otsimisel kõige kindlamalt.

Üle poole ei ole VKE-le mõeldud võrdlevast veebiplatvormist midagi kuulnud. Kaks viiendikku väidab aga, et nad on sellisest platvormist kuulnud, 3% koguni kasutanud.

Uue tasuta veebiplatvormi turule tulekut peab kolmandik perspektiivikaks, kuid kolmandik ka üldse mitte perspektiivikaks.